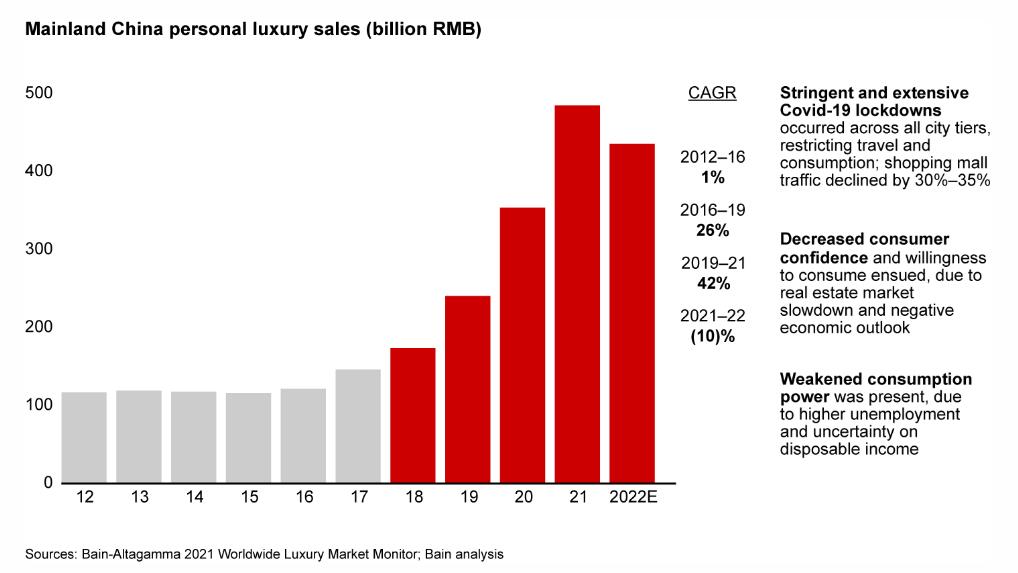

2月7日,贝恩咨询公司(Bain & Company)发布了有关中国大陆奢侈品市场的最新报告《Setting a New Pace for Personal Luxury Growth in China(中国个人奢侈品市场增长的新步伐)》。数据显示,2022 年,中国大陆个人奢侈品销售额结束了连续五年的指数增长,同比下降10%。不过,贝恩估计,这一低迷情况预计将在2023年第一季度结束前恢复。

尽管2022年开局强劲,但第二季度的疫情管控措施导致购物中心客流量下降了30%~35%,消费者信心受到一定的打击。

此外,由于边境在2022年初仍处于关闭状态,中国消费者的大部分奢侈品购买都是在本地进行的。此后,尽管旅行限制放宽,许多消费者仍选择留在国内。奢侈品消费者也不再像过去那样闲逛商店,而是转向针对性较强的短途购物旅行。(《华丽志》更多阅读:巴黎还是海南?国际旅游重启后,中国消费者的奢侈品购物将流向何方?)

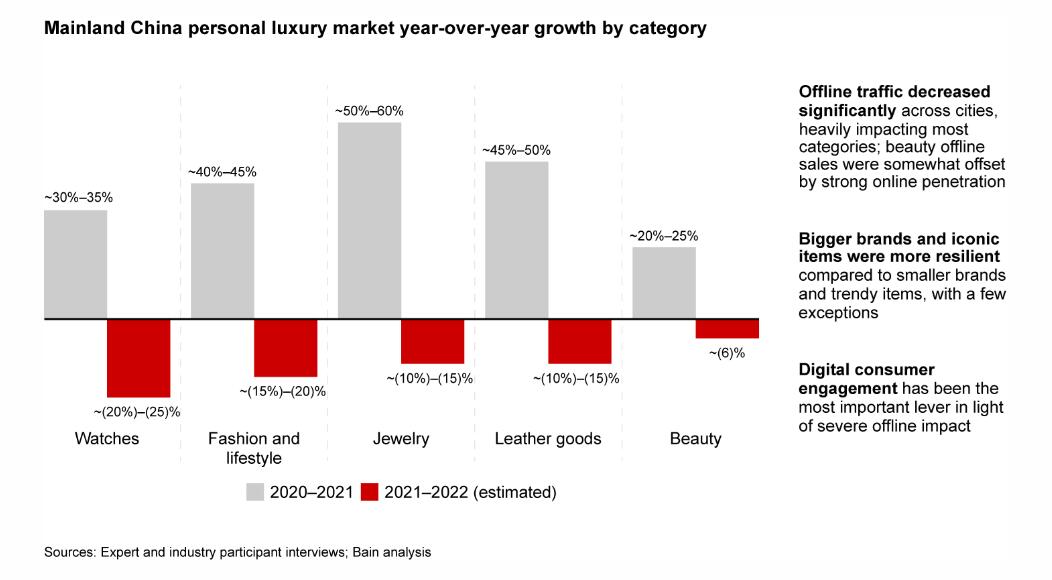

奢侈美容品类相对稳定,手表市场跌幅最大

线下购物受到较大打击,所有奢侈品类别都不同程度地受到市场下滑的影响,但在线渗透率(online penetration)高的品类受疫情管控影响较小,表现较好。例如,在线渗透率为50%的奢侈美容品类,仅收缩了6%。

其他在线渗透率较低(10%~15%)的非美容类别细分市场的受影响较大,但整体趋势与过往保持一致,依次是:珠宝和皮革、时尚、手表。

手表市场的跌幅最大,销售额比2021年下降了20%~25%。时尚和生活方式类别下降了15%~20%。珠宝和皮革制品表现稍好,下降了 10%~15%。

贝恩公司驻上海的高级合伙人 Bruno Lannes 表示:“虽然多数品牌在2022年出现下滑,但仍有一些品牌在充满挑战的环境下保持平稳或增长。”据他观察:

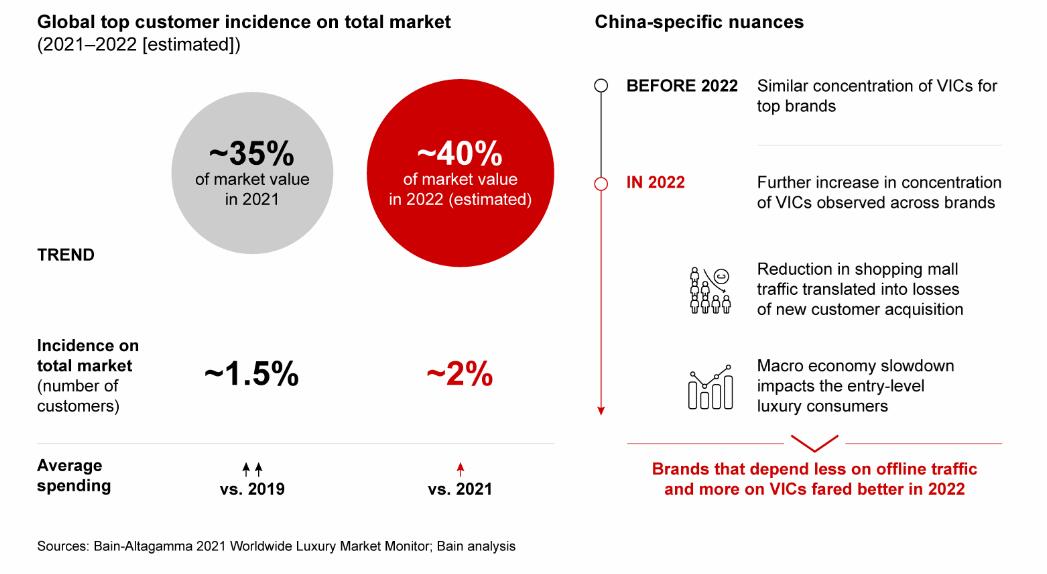

大品牌的平均表现优于小品牌;拥有标志性产品组合的品牌比拥有时尚或季节性商品的品牌表现更好;非常重要客户(VIC)集中度更高的品牌表现更好。影响中国奢侈品市场复苏的三大趋势

―― VIC集中度的提升

根据贝恩公司2022年11月发布的奢侈品市场研究(《华丽志》相关阅读:贝恩最新奢侈品行业报告完整解读:未来将“在混乱中进化”,今年增幅预计可达 21%),在全球范围内,前2%的客户占奢侈品销售额的40%左右。2022年,中国的奢侈品市场本就较高的 VIC 集中度继续得以提升。

经济放缓对入门级奢侈品消费者的影响超过了高净值人士(HNWIs)受到的影响,导致品牌在新客户获取方面有所下降,再加上由于疫情管控导致商场客流量下降,品牌2022年销售额更多地由 VIC 创造。一些中国奢侈品牌 VIC 客户的消费额在2022年的增幅高于40%的全球平均水平。

VIC 也在线上奢侈品消费中发挥了重要作用。据天猫奢侈品部门(Luxury Pavilion)的负责人介绍,每年购买超过3次的消费者消费额占销售额的50%以上,也是消费额增长最快的人群。

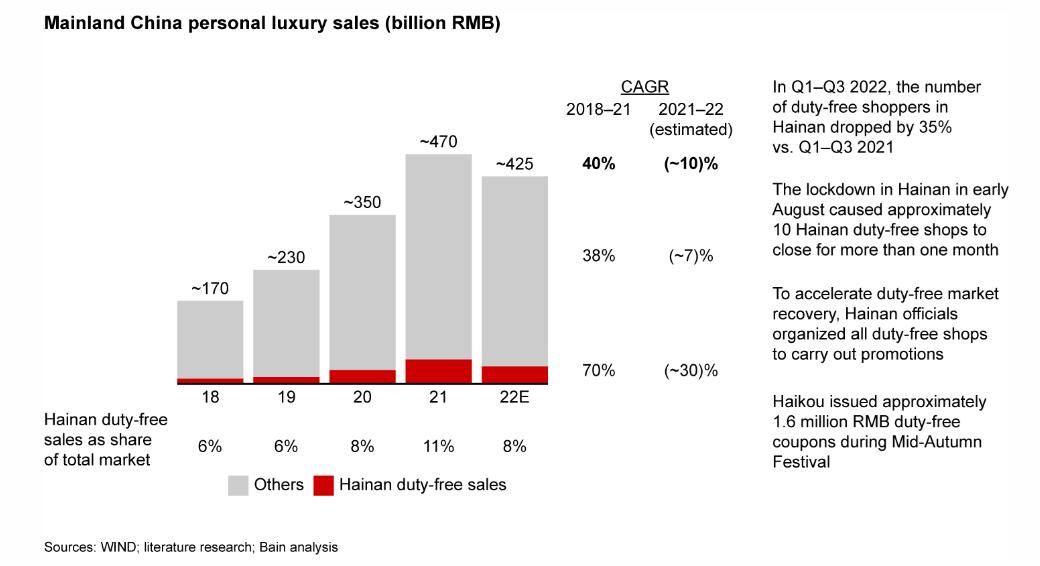

――免税生态系统

近年来,海南免税购物促进了中国奢侈品市场的繁荣。虽然海南政府在2022年第三季度推出了强有力的促销活动(如海口发放160万元中秋免税券)和国际消费博览会以重振旅游和消费。然而,疫情及防控政策仍导致海南第一至第三季度免税店购物人数较2021年同期下降35%,约10家免税店闭店长达一个多月,全年免税销售额下滑30%至350亿元人民币,远低于海南发改委设定的1000亿人民币的目标。不过,每位购物者的支出增长了8%。

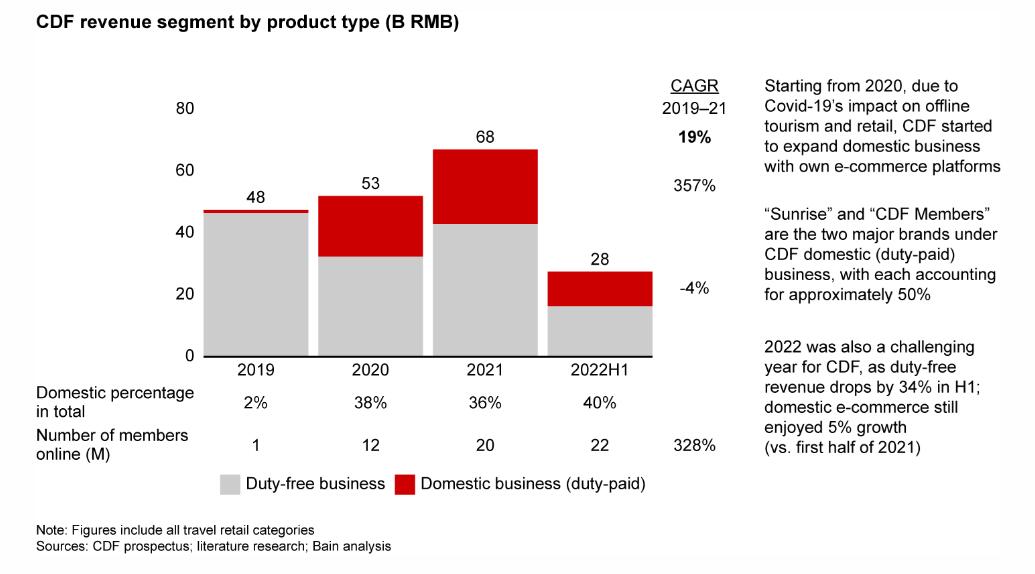

与此同时,中国免税集团(CDFG)及其附属公司一直在积极推动国内电商渠道的发展,以抵消因航空旅行受限而造成的销售额下滑。从2020年开始,中国免税集团开始通过自有电商平台拓展国内业务,“Sunrise(日上VIP会员)”和“CDF 会员购”是中国免税集团国内完税业务的两大主要渠道,销售额各占约50%。

2022年上半年,中国免税集团免税收入下降34%,国内电商较同期保持5%增长,已完税收入约占 CDFG 总收入(完税收入+免税收入)的40%。

然而,折扣完税业务使得奢侈品牌难以实现跨渠道统一定价。2022年12月中旬,一些龙头品牌美妆产品的本土价格与完税价格差距达60%~70%。从中短期来看,这种趋势可能会使奢侈美容品牌贬值。

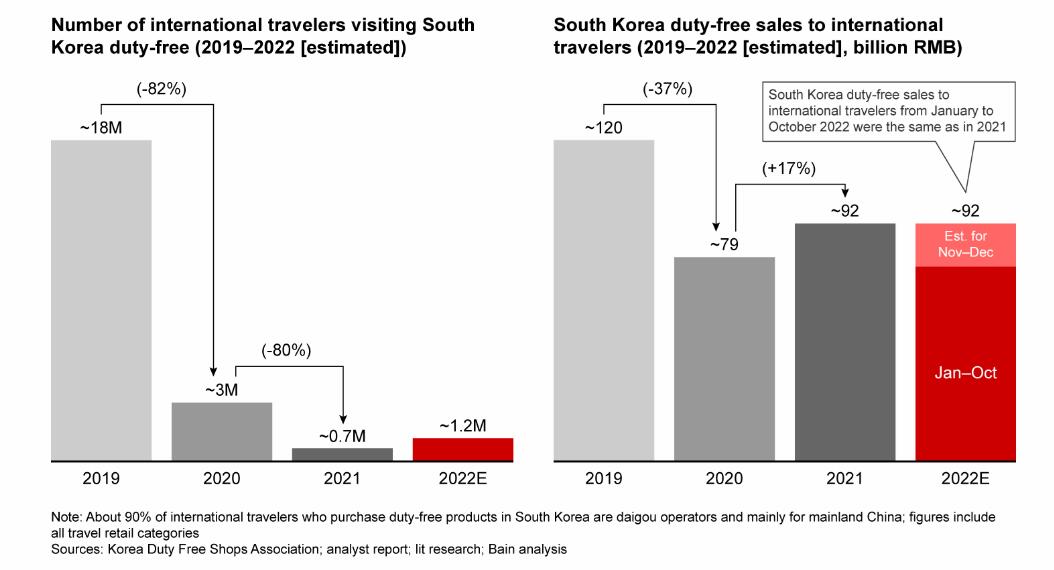

此外,2022年韩国的游客访问量较2019年减少了90%以上,但销售额仍保持在2019年水平的70%左右。这说明韩国市场进行着大量跨境出口活动,例如代购。

在最近的 LVMH 集团2022财年全球分析师会议中,集团董事长及首席执行官 Bernard Arnault 曾明确提及了韩国免税市场的代购行为,并扬言将“坚决打击,不惜牺牲巨大代价”(《华丽志》相关阅读:LVMH集团主席罕见表态:坚决与“代购”作斗争,不惜付出高昂代价)。不过,贝恩表示,韩国免税市场将继续在中国广泛的奢侈美容生态系统中发挥重要作用。

――全球定价策略

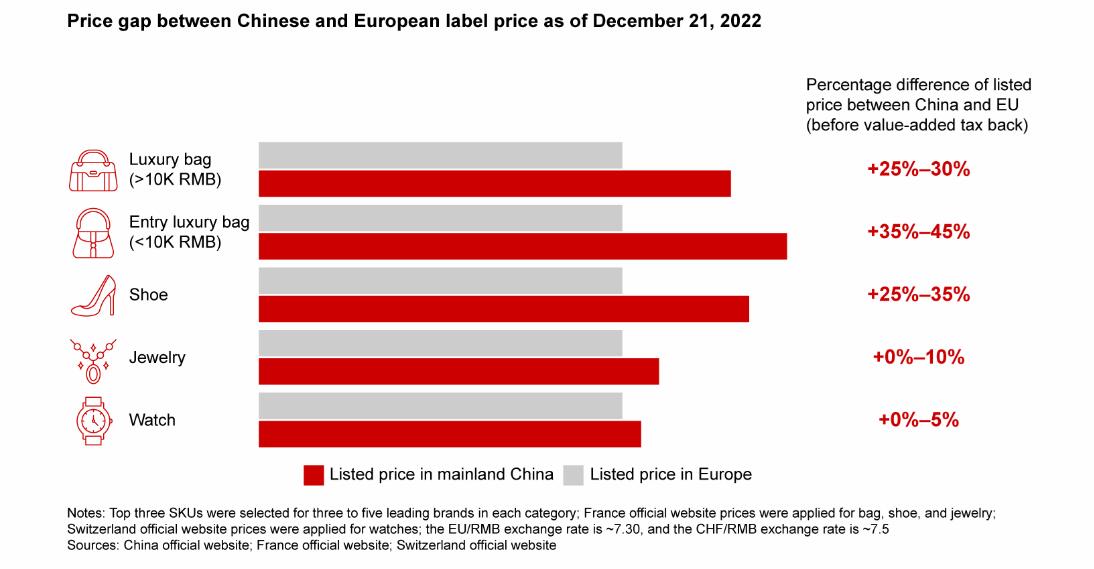

自2020年中国关闭边境以来,大多数品牌并未寻求协调中国与世界其他地区的定价。疫情期间,只有少数品牌保持了全球定价策略。与疫情前类似,目前,一些奢侈品的价格在中国和欧洲之间仍存在巨大价差。

对包袋品类的抽检中发现,在不计增值税(10%~12%)的情况下,一件商品在中国和欧洲之间的价差为25%~45%。入门级(entry-level)商品的价差距大于更昂贵的商品。

此外,鞋履品类的价差也较大,介于25%~35%,而珠宝和手表品类的价差较小,分别为0%~10%和0%~5%,因其中许多品牌多年前就采取了全球定价策略,并在疫情期间仍维持这一策略。

今年第一季度末或将迎来积极恢复

贝恩公司预计,2023年,随着中国从新冠疫情中复苏,增长将逐渐恢复,第一季度末前情况会转向积极。

中国消费基本面依然完好,与其他新兴市场相比,中国是奢侈品增长的巨头(behemoth)。中国市场拥有更多的中高收入消费者,且预计到2030年这些人口将翻一番。

贝恩公司驻香港合伙人 Weiwei Xing 表示,“随着疫情消退、商场客流量改善以及消费者情绪回升,奢侈品消费将会复苏。我们预计会在2023年上半年和下半年间的某个时间看到(销售情况)回归2021年水平。……但也存在风险。在国际旅行恢复之前,品牌需要解决中国和欧洲之间的价差。此外,随着越来越多的中国高净值人士移居境外,奢侈品牌必须在世界各地提供卓越体验。”

同时,Bruno Lannes 补充称,“最终,随着时间的推移,了解中国奢侈品市场细微差别的品牌将取得成功。”